遺言相続

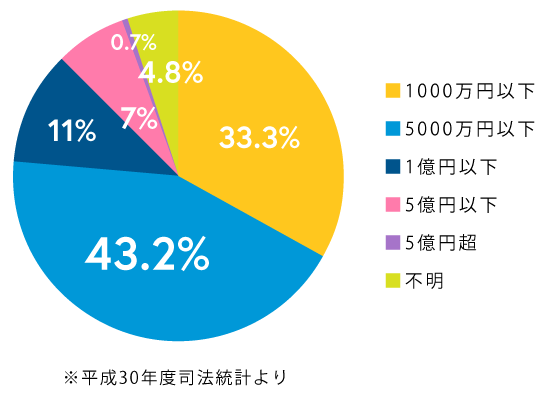

遺産分割事件の約76%が、5000万円以下の財産をめぐる争いです。

遺産分割事件の金額別の内訳

遺産分割事件の約76%が、5000万円以下の財産をめぐる争いです。

遺言を作成することによって、自分の遺産を誰にどのように相続させるかを決めることができ、遺産をめぐる将来の紛争を予防することもできます。 遺言書には大きく分けて自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があり、有効な遺言書とするためには、それぞれ決められた条件を満たす必要があります。 当事務所では、遺言書作成の動機から丁寧に事情をお聞きして、ご要望を反映した遺言書を作成いたします。

これまで自筆証書遺言に係る遺言書は自宅で保管されることが多く、紛失のおそれがありました。そこで、法務局において、自筆証書遺言に係る遺言書の保管制度が創設されました。 自筆証書遺言書の作成者は、法務局に遺言書の保管を申請することができます。

また、遺言者の死亡後に、相続人は、全国にある遺言書保管所において、遺言書が保管されているかどうかを調べることや遺言書の写しの交付を請求することができます。

遺言書保管所に保管されている遺言書については、家庭裁判所で行う検認手続が不要になります。

遺留分制度とは、被相続人が有していた相続財産について、一定の割合の承継を一定の法定相続人に保障する制度です。被相続人が特定の相続人に遺産の全部を譲るといった内容の遺言を残していた場合など、遺留分を侵害された相続人は、受遺者に対して、遺留分侵害額の請求ができます。

遺産分割とは、亡くなられた方の遺産について、相続人全員で協議して誰がどのような遺産を相続するかを決める手続です。協議がまとまらない場合は、家庭裁判所に遺産分割の調停・審判を申し立てることになります。 そもそも遺産の内容が分からない、一部の相続人が感情的になっていて話合いがうまくまとまらない等、遺産分割協議が進まない理由は様々です。福井スカイ法律事務所では、法的知識を駆使して、可能な限りご要望に沿うように遺産分割手続を進めます。

遺産分割事件において分割対象の遺産となるものは、被相続人が相続開始時に所有し、分割時も存在する、未分割の積極財産が原則です。 被相続名義の預貯金が相続開始前後に払い戻されており、その使途が不明であるとして大きな争点になることがありますが(いわゆる使途不明金問題)、使途不明金は分割時に存在する財産ではない以上、当事者全員の合意が形成できない限り、遺産分割手続で解決することはできません。別途、不当利得返還請求訴訟や損害賠償請求訴訟という民事訴訟手続で解決することになります。

共同相続人中に、被相続人から遺贈を受け、又は生前に婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者がある場合、遺産分割を行う際にその受益額を遺産に加えて具体的相続分を算定することを特別受益の持ち戻しといいます。 また、共同相続人中に、通常期待される以上に被相続人の財産の維持または増加について、特別の寄与をした者があるとき、相続財産からその者の寄与分(特別の寄与を評価して算出した割合や金額のこと)を控除したものを相続財産とみなして相続分を算定し、その算定した相続分に寄与分を加算して具体的相続分を算定する制度です。家業として、農業を営んでいた被相続人について、その妻や子が長年わたって農業に従事したいた場合などに寄与分が主張されます。